a) Associações ou Sociedades civis

Nos termos do artigo 51 do Código Civil:

"Art. 51 - Constituem-se as associações pela união de pessoas que se organizem para fins não econômicos.

Parágrafo único – Não há, entre os associados, direitos e obrigações recíprocos"

Pode-se definir, portanto, associação como a entidade de direito privado, dotada de personalidade jurídica e constituída por um grupo de pessoas que objetivam um determinado fim não lucrativo, tais como, morais, literários, artísticos, em suma, finalidades não econômicas ou ideais. As associações são regidas por um contrato ou estatuto social, com ou sem capital.

As associações, de acordo com a sua finalidade, podem ser classificadas em três grupos:

(i) têm por fim o interesse pessoal dos próprios associados, sem objetivo de lucro, como as sociedades recreativas ou literárias;

(ii) as que têm como escopo principal a realização de uma obra estranha ao interesse pessoal dos associados, e que fique sob a dependência da associação ou se torne dela autônoma, por exemplo, as associações beneficentes. Embora seus associados possam visar interesse pessoal, sua finalidade primordial é a de prover uma obra de caridade em benefício de terceiros;

(iii) associações que têm por finalidade principal ficarem subordinadas a uma obra dirigida autonomamente por terceiras pessoas.

As associações diferem das sociedade uma vez que esta última tem uma finalidade econômica, além de ser formada por um grupo reduzido de pessoas. De acordo com a definição do artigo 1.363 do Código Civil "celebram contrato de sociedade as pessoas que, mutuamente se obrigam a combinar seus esforços ou recursos para lograr fins comuns."

Tanto as associações quanto as sociedades civis são regidas pelo Código Civil. Já as sociedades mercantis regem-se pelo Código Comercial, por leis específicas como a leis das sociedades por ações e por quotas de responsabilidade limitada e, subsidiariamente, pelo Código Civil.

a.1) Constituição

Nos termos dos artigos 18 e 19 do Código Civil, a criação de uma associação ou sociedade civil obedece a dois momentos distintos: o da constituição (por meio de ato jurídico inter vivos) e o do registro. Finalizada a fase de inscrição do seu estatuto, em forma pública ou particular, no Registro Civil de Pessoas Jurídicas, considera-se legalmente a existência da pessoa jurídica, ou seja, é neste momento que a associação adquire capacidade jurídica, tornado-se sujeito de direitos e obrigações.

Certas atividades, por estarem ligadas a interesses de ordem pública, necessitam de uma autorização estatal para sua constituição. Em princípio, vigora no direito brasileiro o critério de liberdade de associação para fins lícitos, tendo a exigência de autorização um caráter excepcional, alcançando apenas algumas atividades expressamente previstas em lei, tais como as atividades financeiras.

a.2) Funcionamento

Uma vez legalmente constituídas, as associações podem funcionar por meio de órgãos definidos no estatuto. São estes órgãos que praticam os atos judiciais e extrajudiciais em nome da associação.

É o estatuto que regula os direitos e deveres da associação, bem como de seus associados.

As sociedades também agem por meio de órgãos, conforme determinado no contrato social.

a.3) Extinção

A extinção das associações ou sociedades civis pode ser consensual, por vontade da maioria, legal ou judicial, conforme determina o artigo 21 do Código Civil.

A dissolução convencional é aquela que ocorre por deliberação dos seus integrantes. A dissolução também poderá ocorrer por determinação legal ou por meio de ato governamental que casse a autorização para o seu funcionamento.

Uma vez dissolvida a sociedade ou associação, seu patrimônio tem destinação diversa. No caso da sociedade, o patrimônio será dividido entre os sócios e, no caso da associação deve ser obedecido o estabelecido no estatuto social, uma vez que o seu patrimônio não pertence aos associados.

Caso o estatuto seja omisso, é devolvido aos associados o direito de dispor sobre os bens e, na hipótese de inexistir um consenso, os bens serão devolvidos ao patrimônio municipal, estadual ou federal, de fins idênticos ou semelhantes.

Terminada a fase de liquidação, deve ser realizado o cancelamento do registro para que ocorra a extinção definitiva.

b) Fundações

A fundação pode ser definida como uma universalidade de bens, dotada de personalidade jurídica, que por vontade de seu instituidor, pessoa física ou jurídica, lhe é atribuí da uma finalidade social.

A fundação é constituída em proveito dos seus destinatários, em um estabelecimento permanente, ou em uma receita ou renda vitalícia, ou em uma perpetuidade de qualquer outro modo garantida.

Todavia, não é qualquer universalidade de bens que se constitui numa fundação, sendo necessário para tanto, a personificação, ou seja, a aquisição de personalidade jurídica própria.

Assim, diferentemente das associações e sociedades civis, as fundações obedecem a critérios mais rigorosos para sua constituição, funcionamento e extinção.

b.1) Constituição

Uma fundação pode se instituída por pessoas físicas ou jurídicas, por ato inter vivos ou mortis causa.

Para que seja adquirida a personalidade jurídica, é preciso que os atos constitutivos, assim como as associações e sociedades, sejam registrados no registro competente.

Inicialmente, para sua criação, a lei impõe alguns requisitos, previstos no artigo 24 do Código Civil, tais como, escritura pública ou testamento, dotação especial de bens livres e finalidade específica.

O funcionamento da fundação depende de aprovação do Ministério Público. Sem esta aprovação o estatuto não poderá ser levado a registro. Tal aprovação decorre do interesse público inerente ao ente fundacional.

Uma vez cumpridos todos os requisitos, que se completam com o registro, está criada a fundação.

b.2) Funcionamento

Tendo em vista o interesse social na atividade desenvolvida pelas fundações, cabe ao Ministério Público Estadual a função de órgão fiscalizador das mesmas, que analisa os atos de seus administradores, as contas de gestão, podendo anulá-los sempre que estiverem em desacordo com a vontade do instituidor.

Assim como nas associações e sociedade, é o estatuto que regulamenta os direitos e deveres da fundação, podendo ser reformulado por maioria absoluta, observando-se sempre a vontade estabelecida pelo fundador e a aprovação pelo Ministério Público.

b.3) Extinção

A extinção das fundações pode ocorrer pelo decurso de prazo da sua existência ou por meio de decição judicial.

A dissolução convencional é aquela que ocorre por deliberação dos seus integrantes. A dissolução também poderá ocorrer por determinação legal ou por meio de ato governamental que casse a autorização para o seu funcionamento.

Uma vez decretada sua extinção por sentença, surge a questão do destino do seu patrimônio. A lei determina que primeiro deve ser obedecida a vontade do instituidor. Na falta de indicação precisa, deverá ser observado o disposto no estatuto. Caso esse seja omisso, os bens serão incorporados a alguma outra fundação de fins idênticos ou semelhantes. Inexistindo outra fundação, os bens serão entregues à Fazenda Estadual.

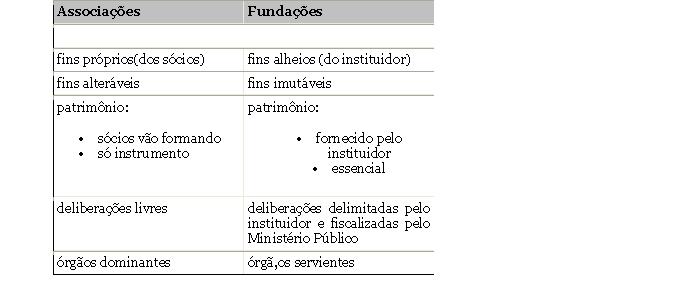

c) Associação X Fundação

As principais diferenças entre as associações e as fundações podem ser resumidas conforme o quadro demonstrado a seguir:

d) Consórcio

O consórcio constitui uma modalidade de concentração de empresas. Através desse instituto, diversas empresas podem se associar mutuamente para assumir um determinado empreendimento ou ainda atividades e encargos que isoladamente não teriam força, econômica, técnica ou financeira para executar.

De acordo com o artigo 278 da Lei das Sociedades por Ações (Lei nº 6.404/76), as sociedades podem constituir consórcio para executar determinado empreendimento, no entanto, o consórcio não possui personalidade jurídica e as empresas consorciadas se obrigam nas condições previstas no contrato, respondendo cada uma por suas obrigações, sem presunção de solidariedade.

O consórcio é constituído por meio de contrato, que deverá ser aprovado pelo órgão da sociedade que tiver competência para autorizar a alienação dos bens do ativo imobilizado e do qual deverá constar os seguintes elementos:

(i) a designação do consórcio, se houver; (ii) o seu objeto; (iii) a duração, endereço e foro; (iv) a definição das obrigações e responsabilidades de cada uma das consorciadas; (v) normas sobre o recebimento de receitas; (vi) as normas sobre sua administração, contabilização e representação;

(vii) forma de deliberação sobre assuntos de interesse comum; e, (viii) a contribuição de cada consorciado para as despesas comuns, se houver.

O referido contrato deverá ser levado a registro, no local da sua sede, devendo ser publicada a certidão de arquivamento.

e) Cooperativas Sociais

As cooperativas sociais foram instituídas pela Lei nº 9.867/99 e têm como finalidade a inserção das pessoas em desvantagem no mercado econômico, por meio do trabalho.

Tais entidades fundamentam-se no interesse da comunidade em promover a pessoa humana e a integração social do cidadãos, incluindo entre as suas atividades a organização e gestão de serviços sociossanitários e educativos e o desenvolvimento de atividades agrícolas, industriais, comerciais e de serviços.

Segundo estabelece a lei que criou as "cooperativas sociais", consideram-se pessoas em desvantagem :

• os deficientes físicos e sensoriais;

• os deficientes psíquicos e mentais, as pessoas dependentes de acompanhamento psiquiátrico permanente, e os egressos de hospitais psiquiátricos;

• os dependentes químicos;

• os egressos de prisões;

• os condenados a penas alternativas à detenção;

• os adolescentes em idade adequada ao trabalho e situação familiar difícil do ponto de vista econômico, social ou afetivo.